Od 1 listopada obowiązkowe będzie stosowanie podzielonej płatności, tzw. split paymentu przy 150 towarach i usługach. Brak zastosowania tej metody płatności będzie skutkował surowymi konsekwencjami. Istotna będzie wartość faktury. Wystarczy, że pośród innych pozycji na fakturze, znajdzie się jeden, tańszy towar wrażliwy, i dzielić trzeba będzie całą płatność.

Czym jest mechanizm podzielonej płatności? Jest to metoda płatności polegająca na tym, że zapłata za nabyty towar i usługę nie trafia w całości na jedno konto odbiorcy tylko jest dzielona na kwotę netto i VAT. Kwota netto trafia na rachunek rozliczeniowy, a VAT na specjalny rachunek VAT, utworzony przez bank. Kupujący dokonuje jednego przelewu i uzupełnia tzw. komunikat przelewu udostępniany przez bank. Wskazuje się tam kwotę podatku VAT, numer faktury i NIP dostawcy. Podając te dane umożliwiamy bankowi odpowiedni podział kwoty, tak by kwota netto trafiła na rachunek bieżący sprzedawcy, a VAT na rachunek VAT. Mechanizm podzielonej płatności stosuje się wyłącznie do transakcji między przedsiębiorcami oraz transakcji dokonywanych w złotych polskich.

OBOWIĄZEK STOSOWANIA SPLIT PAYMENTU

Obowiązkiem stosowania objęto sprzedaż m.in.:

węgla

prętów ze stali

rur

srebra, złota i ołowiu

komputerów

aparatów fotograficznych

akumulatorów

odpadów szklanych

surowców wtórnych

usług robót budowlanych

usług malarskich

usług szklarskich

Obowiązek stosowania split paymentu dotyczy również właściwego wystawienia faktur. Jeśli z przepisów będzie wynikał obowiązek zastosowania metody podzielonej płatności, wystawca faktury będzie musiał umieścić na niej dopisek o treści „mechanizm podzielonej płatności”. Podmiot dokonujący zapłaty będzie musiał dokonać płatności w ten sposób. Za niedotrzymanie tych obowiązków przewidziane są sankcje. Sankcje za brak zastosowania się do przepisówmogą być nałożone zarówno na dostawcę jak i nabywcę.

Brak umieszczenia informacji o obowiązku opłacenia faktury w systemie podzielonej płatności – 30% wartości VAT z faktury. Kara nie wystąpi jeśli nabywca dokona płatności split paymentem pomimo braku dopisku na fakturze bądź usługodawca rozliczył cały podatek należny wynikający z faktury.

Brak płatności metodą podzielonej płatności pomimo odpowiedniej informacji na fakturze – od 2020 rokubrak możliwości zaliczenia wydatku do kosztów uzyskania przychodów w podatku dochodowym.

Problemy dla firm zagranicznych

Podzielona płatność będzie stosowana do rachunków prowadzonych w złotówkach w polskich bankach. Zagraniczne firmy zmuszone będą do założenia rachunków bankowych w polskich bankach. Również faktury w walucie obcej, które są dosyć częste w obrocie gospodarczym będą problematyczne. Dla celów zapłaty np. w euro, wartość faktury trzeba będzie podzielić na kwotę netto, którą nabywca zapłaci w euro i przeliczony na złotówki VAT. Konieczne będzie zatem wykonanie dwóch przelewów: w euro wartość netto faktury, w złotówkach wartość podatku VAT.

Opłacanie faktur będzie czynnością wymagającą czujności. Dokładne sprawdzenie asortymentu znajdującego się na fakturze zakupu o wartości przekraczającej 15 tysięcy złotych, będzie wymagało szczególnej uważności. Nawet jeśli na fakturze nie będzie dopisku o obowiązkowej podzielonej płatności, za każdym razem trzeba sprawdzać czy w wyszczególnionych pozycjach faktury nie przyczaił się jakiś produkt za złotówkę wymagający split paymentu. Zapewne nie zdziwi nikogo to, że zgodnie z powiedzeniem „Polak potrafi”, firmy zaczną dzielić zakupy na kilka grup, aby towary wymienione w załączniku nr 15 rozliczać osobno. 😉

Dopadło mnie jesienne przesilenie. Tak przynajmniej tłumaczę sobie to wszechogarniające zmęczenie, które sprawia, że zatrzymuję się w biegu, bo tracę orientację. W tym biegu udało mi się jednak wyskoczyć na szkolenie. Ot takie sobie króciutkie uszeregowanie dotychczas zdobytej wiedzy i jej utrwalenie. Jednodniowe. Wykładowcą uznany doradca podatkowy w związku z czym oczekuję wysokiego poziomu szkolenia. I rzetelności. Drobne potyczki wybaczam. W końcu droga była daleka to chłop zmęczony…mógł się przejęzyczyć. Zapomnieć mógł…w sumie najmłodszy nie jest. Na oko, tak pod 50-tkę. Może ciut więcej. Przyjemna w odsłuchu barwa głosu, intonacja nie pozwalająca zasnąć, a to spory sukces. Szczególnie jeśli chodzi o nie uśpienie mnie po dwutygodniowym rajdzie ze spaniem po 3 godziny na dobę. Przy czym rano obudził mnie okropny ból głowy. Ciśnienie…Taki tam ślad czasu. Znaczy upływających lat. No że wiecie…dopadają nas przypadłości naszych matek i babć. Tak więc pomimo tej nadchodzącej starości i ogarniającej mnie senności – dałam radę. Tak więc człowiek spokojnie prowadzi szkolenie, ja słucham. Utrwalam wiedzę. Zawsze lepiej mi po takich szkoleniach, gdzie upewniam się w tym co robię. Gdzie potwierdzam poziom wiedzy – że nie jest źle. Tym razem również. Tym bardziej, że w zagadnienia omawianego dziś problemu weszłam niespełna dwa lata temu. Wiem, że to lubię. Jeszcze. Nie wiem czy mi nie minie w końcu od tego natłoku zmian i bombardowania kolejnymi. Im dłużej szkolenie trwa, tym bardziej mam wrażenie, że ciągle mielimy o tym samym. Trudno. Zaczynam zwracać uwagę na szczególiki…takie tam potknięcia. Jednakże mam malutki żal. Bo przecież doradca podatkowy. Bo szkolenie organizowane przez podmiot, który przede wszystkim szkoleniami się zajmuje. Jeśli chłop te szkolenia przeprowadza cyklicznie to powinien już sobie utrwalić podstawy prawne swoich twierdzeń. Ale nic to… wracam do tego co zaczęłam robić już na początku szkolenia. Wertuję przygotowane dla nas materiały szkoleniowe. Oczywiście, że tak! Wyłapuję niepotrzebne spacje, nadprogramowe kropki, przecinki. Niechlujnie pozostawione na końcu linijek „sieroty”. To mnie zawsze szczególnie drażni. Niby czytam ale widok „sierot” doprowadza mnie do szału. No kurcze… W końcu ten kto to przygotowywał powinien być świadomy zasad pisowni. I tego, że to musi przy okazji „wyglądać”! Ale kładę to na karb zbyt wielu srok. Znaczy chłop biega ze szkolenia na szkolenie i widać nie na jakości materiałów mu zależało. Dlatego zastawia jeszcze bardziej sposób ich przygotowania dla uczestników kursu przez jego organizatora. Wykładowca przesyła te materiały do wydruku i powinny być sprawdzone, tj. przejrzane pod kątem eliminacji potencjalnych błędów. Widać wszyscy mają to gdzieś, bo fakty pokazują, że nikt tego nie zrobił. Przeżyję…ale informacji o rzekomo nadal obowiązującym druku PIT-40, który od 2018 roku jest jednie artefaktem, nie dałam rady przemilczeć. Ale świnia nie jestem. Chyba… Na koniec szkolenia podeszłam podziękować za szkolenie i w miarę dyskretnie chciałam Panu wskazać, że należałoby materiały zaktualizować, pokazując mu adnotację jaką zrobiłam na kartce. Hmmm… chciałam być dyskretna a to on się wysypał. Wyszło tak jakbym pod pręgierz go chciała postawić. Chyba nie umiem w ludzi. Tak czy siak, wiedza została przyklepana. Został niedosyt. Za mało.

Czy ja się czepiam czy też tak macie? Znaczy punktujecie osoby prowadzące szkolenia? I bardziej na minusy czy na plusy? 😉

Od dawna wiadomo, że Ministerstwo Finansów udoskonala swoje metody i staje się coraz skuteczniejszym „łowcą” podejrzanych transakcji. Kolejno wprowadzane zmiany, takie jak choćby Jednolity Plik Kontrolny, nie tylko ułatwiają przeprowadzanie analiz poprawności składanych deklaracji podatkowych, ale i wykrywanie nieprawidłowości w podatku VAT. W pierwszej połowie 2019 roku dzięki wykorzystaniu nowego narzędzia analitycznego, jakim jest Silnik Analiz, udało się zidentyfikować blisko 29 tys. podmiotów, które nie będąc podatnikami VAT wystawiły 62,9 tys. faktur. Łączna kwota podatku z tych faktur to 457 mln zł!

Kto dzisiaj jeszcze bawi się w takie kombinacje? O ile głupich nie brakuje, to myślę, że większość tych podmiotów to mogą być podmioty, które zostały wykreślone z listy podatników VAT czynnych i nie mając tej świadomości nadal swoje usługi czy towary fakturowała naliczając podatek VAT. Jak uważacie? Sama zetknęłam się kilkukrotnie z sytuacjami kiedy Zenek nie był zorientowany, że nie ma statusu podatnika VAT czynnego. No zapomniało się chłopu, że deklarację trzeba było złożyć. Jeden miesiąc, drugi…księgowość prowadził sobie sam. Bo przecież to nic trudnego. Żaden problem. Adres prowadzenia działalności inny niż zamieszkania, no bo meldunek u matki czy babki…nieistotne. Ważne, że wezwania nie odebrał i nie zarejestrował faktu niezłożenia deklaracji. No cóż…za dużo się działo w życiu Zenka. Tym sposobem wyleciał z listy podatników VAT czynnych jak z procy. Niby trochę żal…co nie? Może byłoby mi szkoda Zenka, ale bardziej mi szkoda było mojego czasu. I odesłałam Zenka z fakturą, żeby ogarnął temat… Wrócił! Ogarniał się nieco długo, ale jakoś się udało. Ilu takich Zenków może dotyczyć sytuacja wystawienia faktury z naliczonym podatkiem VAT, pomimo, że takiego prawa nie mają? Wielu! W samej branży budowlanej są setki tysięcy Zenków na własnej działalności, którzy ciężko fizycznie pracują i nie mają czasu sprawdzać czy są na magicznej liście Ministra Finansów. Jak się mleko rozleje to wtedy…trwoga!

I oby tak właśnie było, że Silnik Analiz odfiltrował takie właśnie przypadki, bo jeśli sytuacja obejmuje celowo wystawiane „fałszywe” faktury w celu odliczania VAT, to potwierdzi się moje podejrzenie, że ludzie są jednak głupi. Przynajmniej Ci, którzy uważają, że w dobie cyfryzacji może się udać tak marny przekręt.

Krajowa Administracja Skarbowa wydała komunikat, w którym podaje, że w ciągu zaledwie 3 miesięcy wykorzystania Silnika Analiz, potwierdzono nieprawidłowości w rozliczeniach VAT w kwocie 167,2 mln zł. Dobrze…Będą środki na 500+! 😉

Ministerstwo Finansów i Krajowa Administracja Skarbowa prowadzą cykliczne analizy z wykorzystaniem narzędzi JPK_VAT oraz STIR w celu zidentyfikowania potencjalnych nieprawidłowości w zakresie rozliczeń w podatku VAT. Jak widać z coraz większą skutecznością.

Na poczet zaległości podatkowych zabezpieczono łącznie 300 mln zł.

Uszczelniania przepisów w zakresie wyłudzeń w podatku VAT, ale i innych, ciąg dalszy jeszcze będzie. Dziwi mnie tylko to, że komuś się jeszcze chce dopuszczać kombinacji w podatkach, bo te jak widać, skończyć się muszą.

Zostało ledwie trzydzieści dwie godziny do wyborów. 13 października 2019 roku jest dniem, w którym wszyscy zdecydujemy jak będzie wyglądała nasza rzeczywistość przez najbliższe 4 lata. Dokładnie WSZYSCY. Również Ci, którzy uważają, że nie mają po co iść na wybory. Że nie mają na kogo głosować. Że nie ma sensu… Wasze nieoddane głosy to również głos. Głos braku odpowiedzialności. Nie znajduję na to wytłumaczenia. Nawet bez nóg można trafić do lokalu wyborczego by oddać głos. Dokonać wyboru.

Biegiem polecę zagłosować. Bo tak trzeba. Nie tylko chcę mieć, choćby i nikły, wpływ na to w jakim kraju będą żyć moje wnuki, chcę również korzystać z wywalczonego niegdyś dla nas, prawa głosu. Prawa do decydowania. Prawa do wyrażania swoich poglądów.

Odpuszczę sobie dziś elaborat, żeby nikogo nie zamęczać. Pomijam to, że po dwóch zarwanych nocach, ledwo patrzę na oczy i poziom zmęczenia sprawia, że zaczynam widzieć podwójnie. Alkoholu nie piłam, więc żeby mnie nikt nie posądzał. 😉 Powiem Wam jedno – MUSIMY głosować. Postawcie ten cholerny krzyżyk na karcie do głosowania, najlepiej prawidłowo, żeby głos był ważny.

Najbliższa niedziela należy do nas! BIEGIEM do urn!

Pamiętam początek roku i wielką burzę z zeznaniami rocznymi dla cudzoziemców. Ból głowy z wystawianiem PIT-ów dla zatrudnionych np. Ukraińców, którzy nie posiadali numeru PESEL. Niektórzy mieli patenty na uzyskanie numeru PESEL w tempie godnym pozazdroszczenia. Problemy z wykłócaniem się w gminach przy składaniu wniosku o nadanie numeru PESEL dla zatrudnianego pracownika zza wschodniej granicy. Ostatecznie łaskawie Ministerstwo zgodziło się na to, by w formularzach podatkowych w celu wysyłki zeznania do urzędu skarbowego posługiwać się numerem składającym się z samych dziewiątek, tj. 999 999 99 99.

Informacja jaką otrzymaliśmy wtedy było to, że to w drodze wyjątku. I że w roku 2019 wszyscy Ukraińcy mają mieć nadany numer PESEL. Bezwzględnie. 😉

Widać, góra nie wytrzymuje tempa własnych zmian i gubiąc buty w tym szalonym biegu, choć w tym temacie odpuszcza i daje zielone światło na stosowanie dotychczasowego rozwiązania.

Temat porusza „Rzeczpospolita” i ta akurat wiadomość jest pozytywnym choć malutkim bardzo, akcentem w tym chaotycznym biegu. Lecę dalej… śpieszę się…nad morze. Przyzwyczajać do piasku się nie będę, ale łapać oddech przed kolejnymi zmianami.

Od jakiegoś czasu mamy wielką zawieruchę w prawie podatkowym. Mnogość zmian i problemy z tym związane to tegoroczna zmora księgowych. Zmiany zasad podpisywania i przekazywania deklaracji rocznych, a także w zakresie publikacji i udostępnianiu deklaracji rocznych w podatku CIT poskutkowały wydłużeniem terminu na ich rozliczenie. Pierwotnie do 31 października. Obecnie mamy kolejne wydłużenie i określenie daty końcowej, na rozliczenie podatku dochodowego od osób prawnych, na koniec roku. Taką informację dziś przeczytałam na stronie www.pit.pl. W obrocie prawnym obowiązuje rozporządzenie Ministra Finansów z dnia 25 kwietnia 2019 r. w sprawie przedłużenia terminu do złożenia zeznania o wysokości dochodu osiągniętego (straty poniesionej) w roku podatkowym i wpłaty należnego podatku dochodowego od osób prawnych wydłużające, do dnia 31 października 2019 r., termin rozliczenia podatku dochodowego od osób prawnych przez podatników, których rok podatkowy rozpoczął się po dniu 31 grudnia 2018 r. i zakończył się przed dniem 1 lipca 2019 r.

Termin ten okazał się jednak zbyt krótki. Jego ponowne wydłużenie spowodowane jest szeregiem zmian w przepisach podatkowych wprowadzonych z dniem 1 stycznia 2019 r. i powodujących konieczność modyfikacji obowiązujących formularzy podatkowych, w tym także opracowania nowych wzorów deklaracji CIT-8. Problem z opracowaniem nowych druków był do przewidzenia. Podobne problemy mogą dotyczyć po nowym roku rozliczeń dla pracowników w podatku dochodowym od osób fizycznych (PIT-11, PIT-8AR).

Przedłużenie terminu do złożenia zeznania podatkowego CIT-8 i CIT-8AB, a także do wpłaty podatku należnego (różnicy pomiędzy podatkiem należnym od dochodu wykazanego w zeznaniu a sumą należnych zaliczek) obejmie kolejne 2 miesiące, tj. zapłata i złożenie nastąpić będą musiały do dnia 31 grudnia 2019 r. Zmianą w przepisach objęci są podatnicy, których rok podatkowy rozpoczął się po dniu 31 grudnia 2018 r. (w 2019 r.) i zakończy się przed dniem 1 września 2019 r.

Wydłużanie terminów na złożenie deklaracji rocznych jest wynikiem dużego skomplikowania przepisów podatkowych. Jak widać do tego stopnia, że sami ich twórcy nie mogą nadążyć nie tylko z ich wykładnią, ale również z wprowadzaniem w deklaracjach podatkowych. Argumentem za przesunięciem terminu jest wejście w życie szeregu ustaw – jak wskazano w uzasadnieniu do rozporządzenia wydłużającego terminy rozliczeń – m.in. w związku z wchodzącą w życie z dniem 1 stycznia 2019 r.:

ustawą z dnia 15 czerwca 2018 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (Dz. U. poz. 1291),

ustawą z dnia 23 października 2018 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw (Dz. U. poz. 2159),

ustawą z dnia 23 października 2018 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych, ustawy – Ordynacja podatkowa oraz niektórych innych ustaw (Dz. U. poz. 2193),

ustawą z dnia 9 listopada 2018 r. o zmianie niektórych ustaw w celu wprowadzenia uproszczeń dla przedsiębiorców w prawie podatkowym i gospodarczym (Dz. U. poz. 2244), czy

ustawą z dnia 22 listopada 2018 r. o zmianie ustawy – Prawo oświatowe, ustawy o systemie oświaty oraz niektórych innych ustaw (Dz. U. poz. 2245).

Już od 2013 roku funkcjonuje w naszym systemie podatkowym odpowiedzialność solidarna w podatku od towarów i usług. Regulują ją zapisy ustawy o VAT, ale również Ordynacja podatkowa. 6 lat ciągłego nowelizowania odpowiedzialności solidarnej doprowadziło nas do restrykcji, które będą obowiązywać od 1 listopada 2019 roku. Znacznemu poszerzeniu ulega grupa podmiotów, których odpowiedzialność ta będzie dotyczyć.

Aktualne brzmienie: „Podatnik, o którym mowa w art. 15, na rzecz którego dokonano dostawy towarów, o których mowa w załączniku nr 15 do ustawy, odpowiada solidarnie wraz z podmiotem dokonującym tej dostawy za jego zaległości podatkowe, w części podatku proporcjonalnie przypadającej na dostawę dokonaną na jego rzecz, jeżeli w momencie dokonania tej dostawy podatnik wiedział lub miał uzasadnione podstawy do tego, aby przypuszczać, że cała 14 kwota podatku przypadająca na dokonaną na jego rzecz dostawę lub jej część nie zostanie wpłacona na rachunek urzędu skarbowego.”

Co to oznacza? Że tym samym nie ma żadnego limitu dla nabywanych towarów, które znajdują się w załączniku nr 15 do ustawy o VAT, a nabywca będzie mógł być pociągnięty do odpowiedzialności za niewpłaconą kwotę podatku VAT.

Czujecie ten ciężar odpowiedzialności? Zawód księgowego już jest zawodem wysokiego ryzyka. Tak wiele państwo narzuca obowiązków i odpowiedzialności, a tak mało daje do tego narzędzi. Z motyką na słońce… Cóż…Szkoda nocy na sen. Przygotujmy się na kolejne zmiany! 😉

„Zapaluszkowali nas? Ależ skąd…solidaryzujemy się z tymi od prawej ręki.”

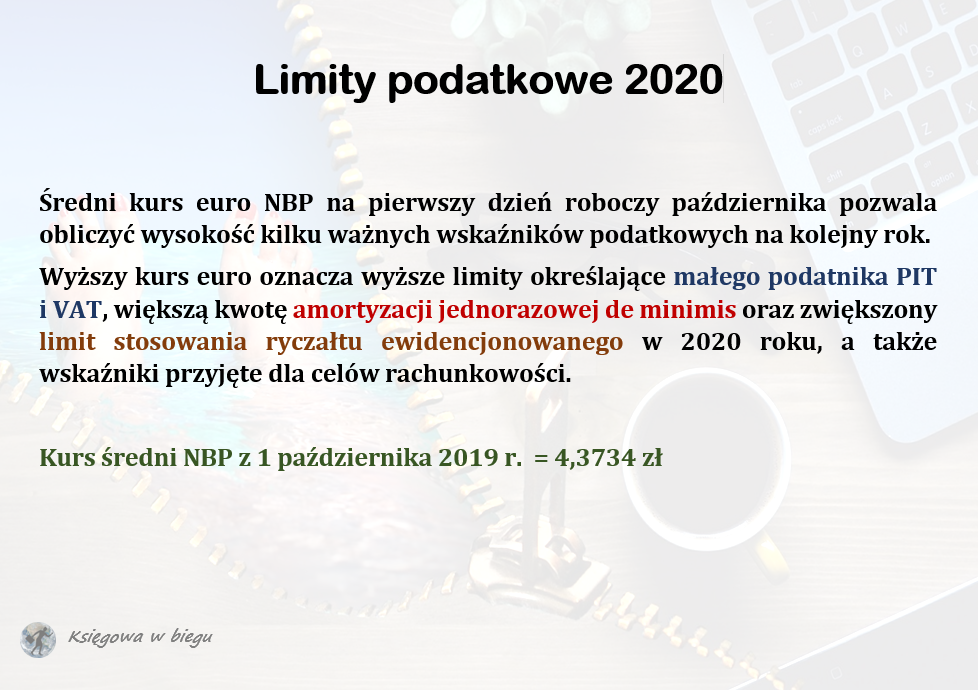

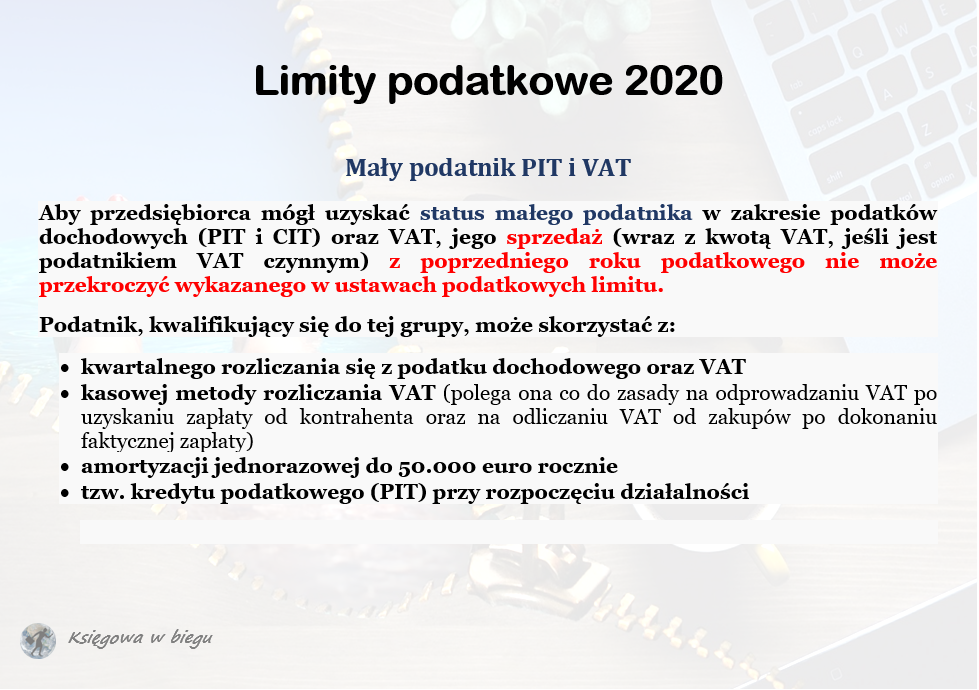

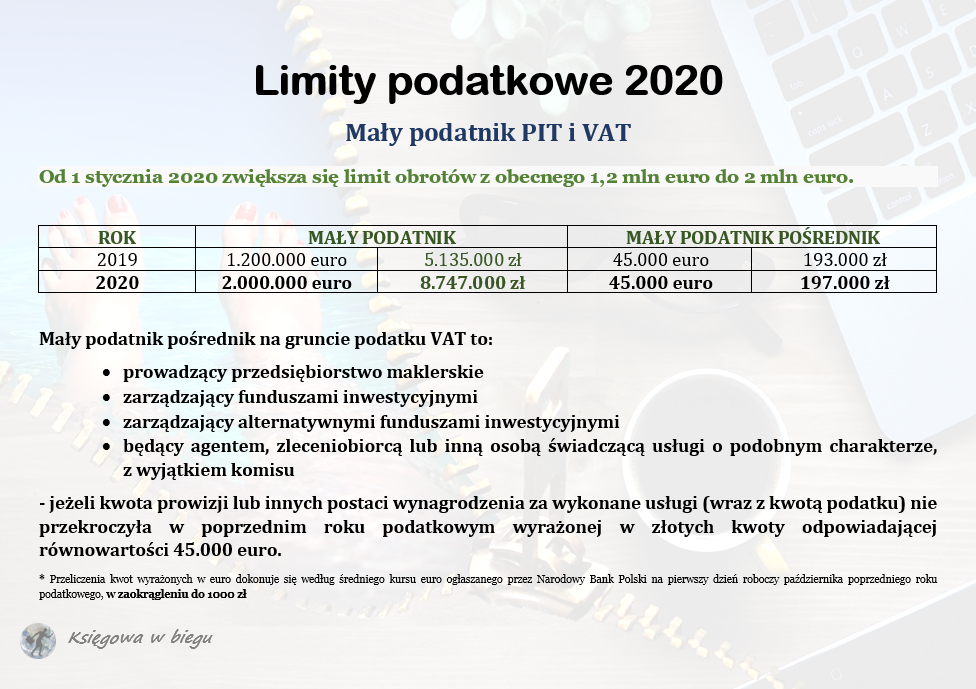

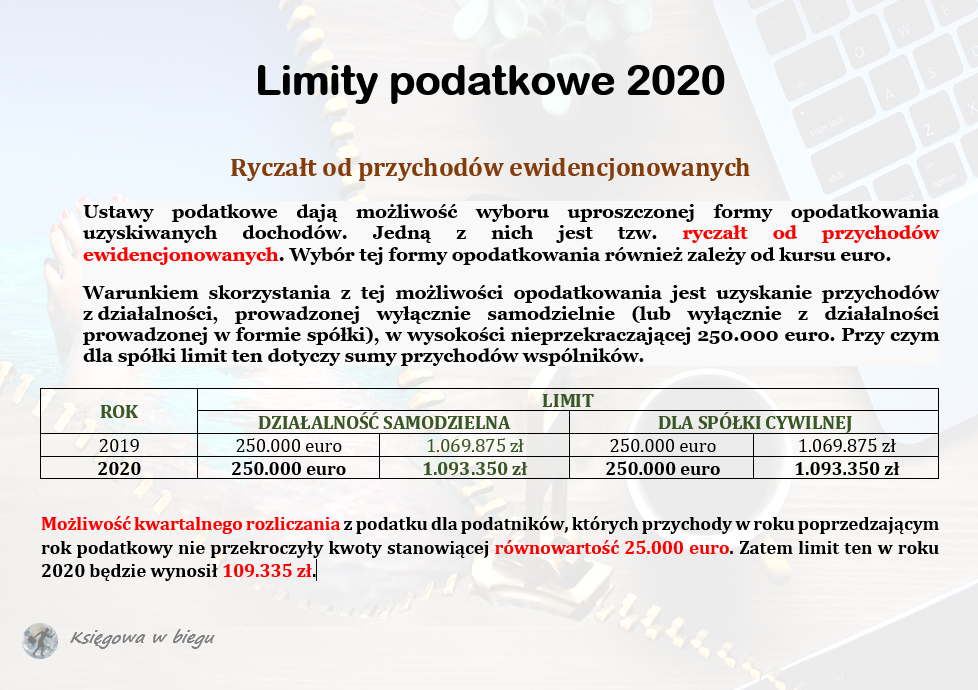

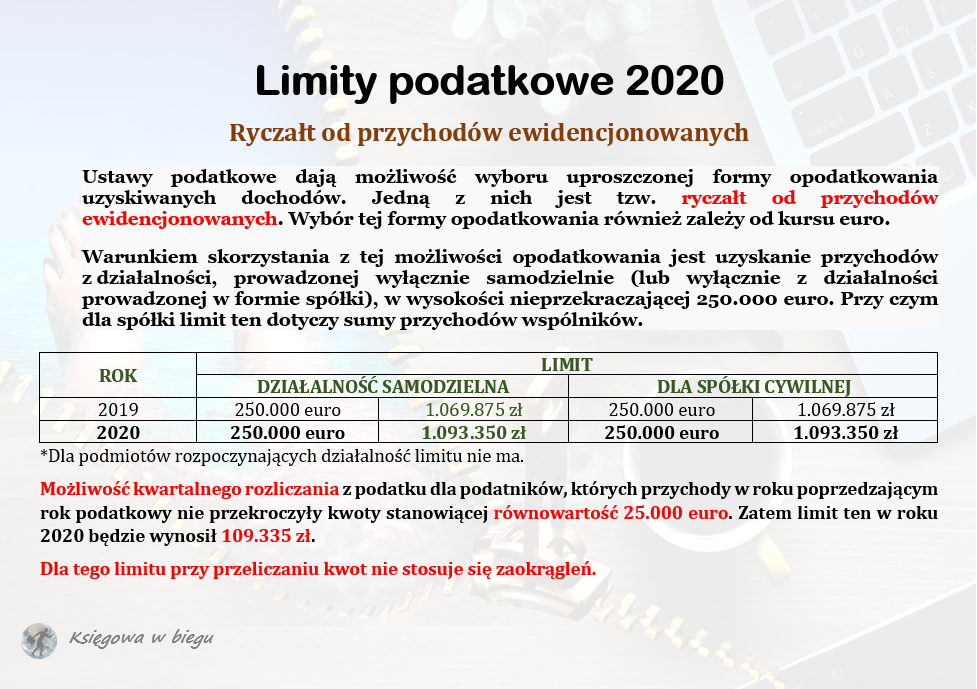

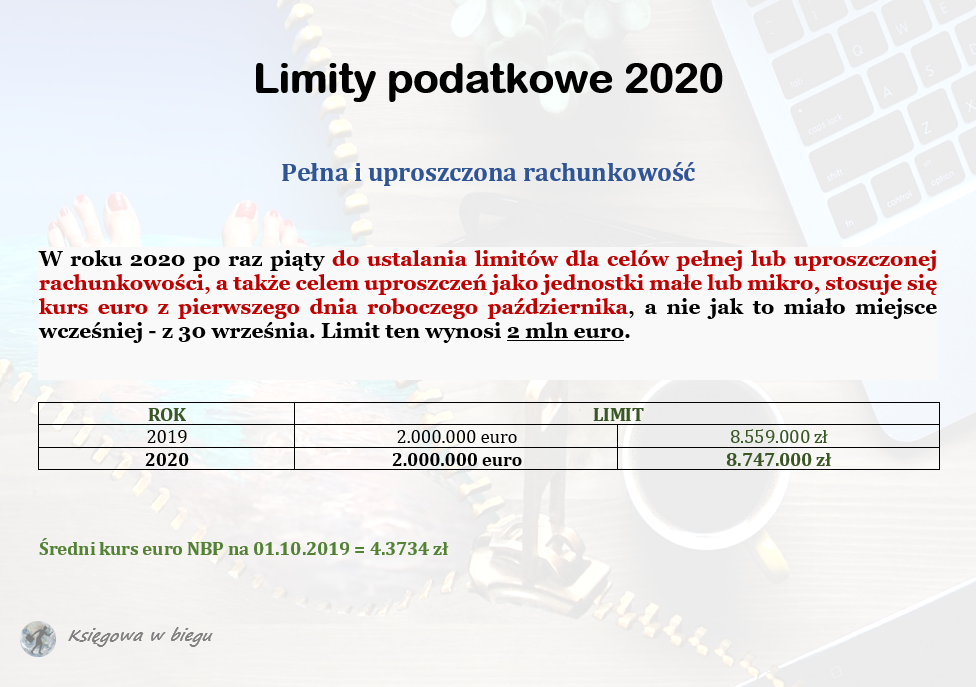

Po ogłoszeniu kursu średniego euro przez Narodowy Bank Polski na pierwszy dzień roboczy października wiemy już jak zmieniają się obowiązujące limity dla celów podatkowych wyrażone w kwotach euro. Poniżej mała ściąga.

Już nawet moje ołówki nie ogarniają, znaczy nie starcza rysików, na te wszystkie zmiany. W ostatnich 4 latach w prawie podatkowym zafundowano nam ponad 70 zmian w przepisach. Czy powinnam w związku z tym mieć +70 ołówków? Po jednym na każdą zmianę? Bo ja mam manię. Ołówkomanię! Tyle, że władza ma inną manię – MANIĘ ZMIAN. Nie powiem, niektóre były konieczne. Kilka nawet trafnych. Ale większość okazała się bublem, do którego na szybko tworzono kolejne buble mające na celu łatanie dziur w zmienianych przepisach. Powstała w ten sposób istna #zmianomania nie do ogarnięcia.

Wiemy zatem, że obecna władza lubi zmiany. My zasadniczo również, choć nie w takiej ilości i formie. Obecnie odliczamy dni do wchodzącej w życie od 1 listopada kolejnej zmiany do ustawy o VAT. Znowelizowane przepisy wprowadzają obowiązkowy mechanizm podzielonej płatności w obrocie towarami wrażliwymi, obniżone stawki VAT e-booków (5% VAT) i e-prasy (8% VAT), a także możliwość wystąpienia z wnioskiem o wiążącą informację stawkową. Niektórych ucieszy pewnie obniżona stawka na e-booki! 😉

Na czym polega MPP?

Mechanizm podzielonej płatności oznacza konieczność zapłaty: – kwoty odpowiadającej całości albo części kwoty podatku wynikającej z otrzymanej faktury – na rachunek VAT, – całości albo części kwoty odpowiadającej wartości sprzedaży netto wynikającej z otrzymanej faktury – na rachunek bankowy albo rachunek w SKOK, dla których jest prowadzony rachunek VAT, albo jest rozliczana w inny sposób.

Obowiązkowym MPP objęto obrót towarami wrażliwymi – wymienione w załączniku nr 15 do ustawy o VAT. Faktury dokumentujące transakcję, których przedmiotem będą właśnie wymienione w załączniku towary lub faktury, których wartość brutto będzie przekraczać 15.000,00 zł (lub jej równowartość) będą podlegać obowiązkowej metodzie podzielonej płatności.

Będzie to dotyczyło branż, w których obecnie stosuje się mechanizm odwrotnego obciążenia oraz odpowiedzialność podatkową, a więc obejmujących towary i usługi wymienione w załączniku na 11, 13 i 14 do ustawy o VAT. Dotyczył będzie również transakcji, których przedmiotem są: części i akcesoria do pojazdów silnikowych, węgiel i produkty węglowe, maszyny i urządzenia elektryczne, ich części i akcesoria. Zauważyliście to? Tak jakby za ilością zmian idzie ilość załączników…albo odwrotnie 😉

Uzasadnienie Ministerstwa Finansów do projektu nowelizacji wprowadzającej powyższą zmianę wyjaśniło, że faktury na kwoty poniżej 15.000,00 zł będą podlegały rozliczaniu na ogólnych zasadach. Jeśli faktura dotycząca transakcji objętej obecnie odwrotnym obciążeniem, będzie opiewała na kwotę mniejszą niż 15.000,00 zł, to nie zostanie ona objęta MPP. W sytuacji takiej nabywca może jednak zastosować MPP na zadzie dobrowolności.

Obowiązkowe oznaczanie na fakturach Podatnik zobowiązany będzie od 1 listopada 2019 r. do umieszczania na fakturach objętych obowiązkiem stosowania MPP zapisu „mechanizm podzielonej płatności”. Obowiązek ten dotyczył będzie wyłącznie faktur, w których wartość brutto przekroczy 15.000,00 zł (lub jej równowartość) i faktura będzie dokumentowała nabycie towarów i usług wymienionych w dodanym do ustawy załączniku nr 15. W przypadku stwierdzenia, że podatnik wystawił fakturę bez oznaczenia „mechanizm podzielonej płatności” naczelnik urzędu skarbowego lub naczelnik urzędu celno-skarbowego ustali dodatkowe zobowiązanie podatkowe w wysokości odpowiadającej 30% kwoty podatku VAT wykazanego na danej fakturze a przypadającej na dostawę towarów lub świadczenie usług wymienionych w załączniku nr 15 do ustawy o VAT. Jednak jeśli nabywca mimo braku takiego oznaczenia na fakturze, ureguluje w mechanizmie podzielonej płatności kwotę odpowiadającą kwocie podatku przypadającą na dostawę towarów lub świadczenia usług wymienionych w załączniku nr 15 do ustawy o VAT, to sprzedawca uniknie naliczenia sankcji. W uzasadnieniu podano sposób naprawy przez sprzedawcę uchybienia i uniknięcia sankcji – powinien on poinformować nabywcę, że wystawił fakturę bez wymaganego oznaczenia i przekazać mu informację o tym, że powinien zapłacić w mechanizmie podzielonej płatności. Forma przekazania takiej informacji jest dowolna. Ale pewnie gołębiem pocztowym nie przejdzie… 😉

Sankcje dotyczą nie tylko sprzedawcy ale i nabywcy. Jeśli nabywca towaru lub usługi, pomimo obowiązku, nie dokona płatności w systemie podzielonej płatności, naczelnik urzędu skarbowego lub naczelnik urzędu celno-skarbowego ustali dodatkowe zobowiązania podatkowe, w wysokości 30% kwoty podatku wykazanego na fakturze, której dotyczyć będzie płatność. To nie wszystko! Ponadto, podatnik, który wbrew obowiązkowi dokona płatności kwoty należności wynikającej z faktury z pominięciem MPP, będzie podlegał karze grzywny do 720 stawek dziennych lub karze grzywny za wykroczenie skarbowe.

Nowelizacja ustawy o VAT wprowadza także możliwość dokonywania jednym komunikatem przelewu zapłaty za więcej niż jedną fakturę, tzw. zbiorczej płatności a także możliwość stosowania MPP do zaliczek wnoszonych przed wystawieniem faktury.

W tym wszystkim, na osłodę, dodano możliwość przeznaczenia środków zgromadzonych na rachunku VAT nie tylko na zapłatę zobowiązania w podatku VAT, ale też na zapłatę podatku dochodowego od osób prawnych, podatku dochodowego od osób fizycznych, podatku akcyzowego, należności celnych czy składek ZUS (również zapłaty odsetek za zwłokę czy wszystkich dodatkowych zobowiązań ustalanych w podatku VAT).

Nowa matryca stawek i WIS

Ustawa z dnia 9 sierpnia 2019 r. wprowadza nową matrycę stawek VAT, co ma wyeliminować istniejące niekonsekwencje i nieracjonalności w stawkach VAT, jak również wprowadzić instrumenty ułatwiające stosowanie przepisów dotyczących stawek VAT. Przepisy te zaczną jednak obowiązywać dopiero od 1 kwietnia 2020 r. Na to jeszcze chwilę poczekamy. W sumie to nam się nigdzie nie śpieszy… 😉

Od 1 listopada 2019 r. zaczną obowiązywać przepisy dotyczące wiążącej informacji stawkowej. Zgodnie z nowo dodanym art. 42a ustawy, przez wiążącą informację stawkową (WIS) należy rozumieć decyzję wydawaną na potrzeby opodatkowania podatkiem dostawy towarów, importu towarów, WNT albo świadczenia usług, która zawiera:

opis towaru albo usługi będących przedmiotem WIS,

klasyfikację towaru według działu, pozycji, podpozycji lub kodu Nomenklatury Scalonej (CN) albo według sekcji, działu, grupy, klasy, kategorii, podkategorii lub pozycji PKWiU niezbędną do:

a) określenia stawki VAT właściwej dla towaru lub usługi, b) stosowania przepisów ustawy oraz przepisów wykonawczych – w przypadku, o którym mowa w art. 42b ust. 4 ustawy o VAT (tj. wniosek o wydanie WIS może zawierać żądanie sklasyfikowania towaru albo usługi na potrzeby stosowania przepisów wykonawczych wydanych na jej podstawie, innych niż dotyczące określenia stawki podatku),

stawkę VAT.

WIS będzie wydawana na wniosek: 1) podatnika posiadającego NIP, 2) podmiotu innego niż wymieniony w pkt 1, dokonującego lub zamierzającego dokonać czynności, o których mowa w art. 42a ustawy o VAT, 3) zamawiającego w rozumieniu ustawy – Prawo zamówień publicznych – w zakresie mającym wpływ na sposób obliczenia ceny w związku z udzielanym zamówieniem publicznym.

WIS wydawana będzie, bez zbędnej zwłoki, jednak nie później niż w terminie 3 miesięcy od dnia otrzymania wniosku o jej wydanie. Organy podatkowe sam WIS wiązać jednak będzie dopiero od 1 kwietnia 2020 r.

Im więcej tego czytam…to odechciewa się pisać. Gdyby jeszcze nie ta częstotliwość zmian w prawie podatkowym, to dałoby się to „zjeść”. A tak dostajemy lekkiej niestrawności. Przynajmniej ja. Dochodzą mnie jednak słuchy, że niektórych dopada całkiem spora niestrawność… Może to tylko jesienne przesilenie 😉 Księgowi i Księgowe! Do startu gotowi? START! Nie wiem kto szybciej biec powinien…WY czy Wasi klienci 😉