Intuicyjny kalkulator do wyliczenia należnego zobowiązania podatkowego z tytułu najmu prywatnego.

Poza wyliczeniem kwoty podatku, liczy również ewentualne odsetki i przygotowuje proste zestawienie roczne.

Blog nie całkiem osobisty

Intuicyjny kalkulator do wyliczenia należnego zobowiązania podatkowego z tytułu najmu prywatnego.

Poza wyliczeniem kwoty podatku, liczy również ewentualne odsetki i przygotowuje proste zestawienie roczne.

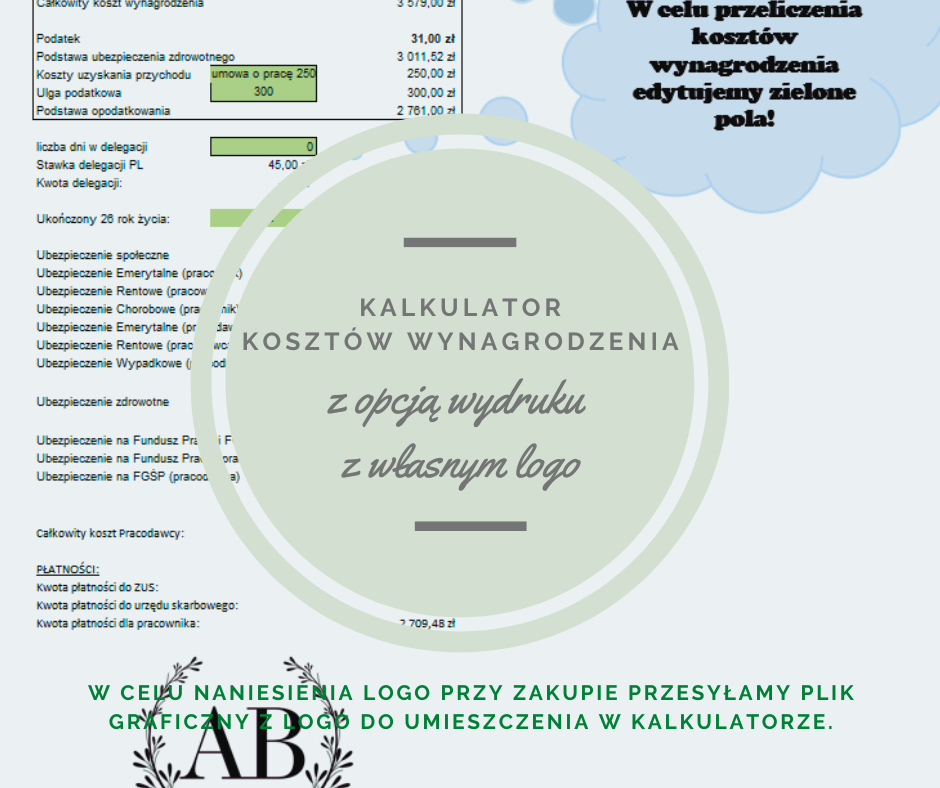

Prosty kalkulator pozwalający obliczyć koszty wynagrodzenia dla umowy o pracę lub umowy zlecenia, który można wydrukować również do pliku w formacie pdf i przesłać osobie zainteresowanej – np. klientowi.

Możliwość umieszczenia logo Twojej firmy/działalności na wydruku sprawia, że wydruk przesyłany dalej jest jednocześnie nośnikiem reklamowym.

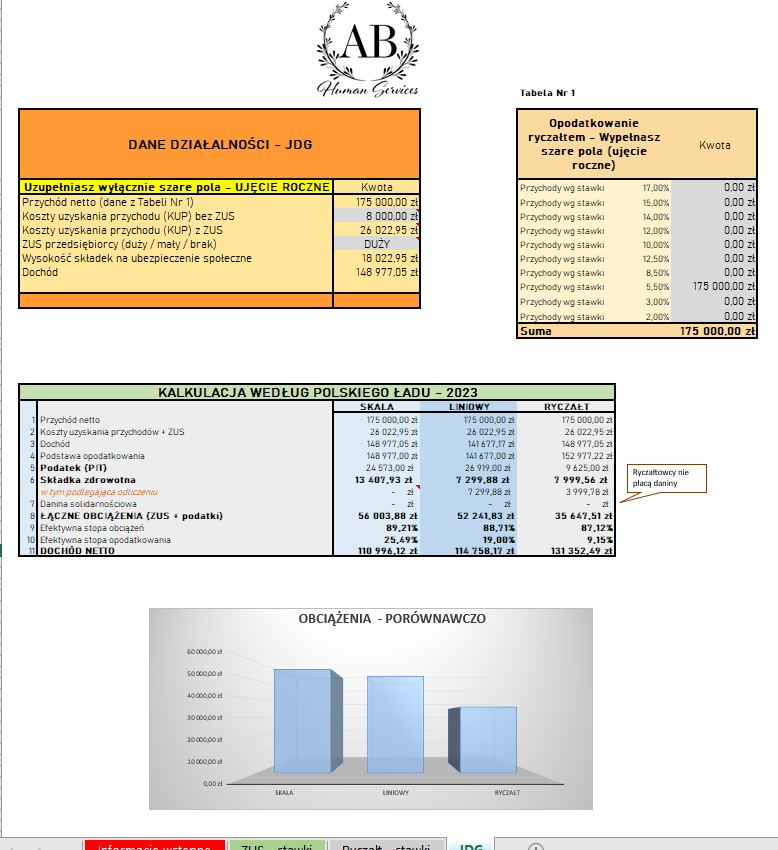

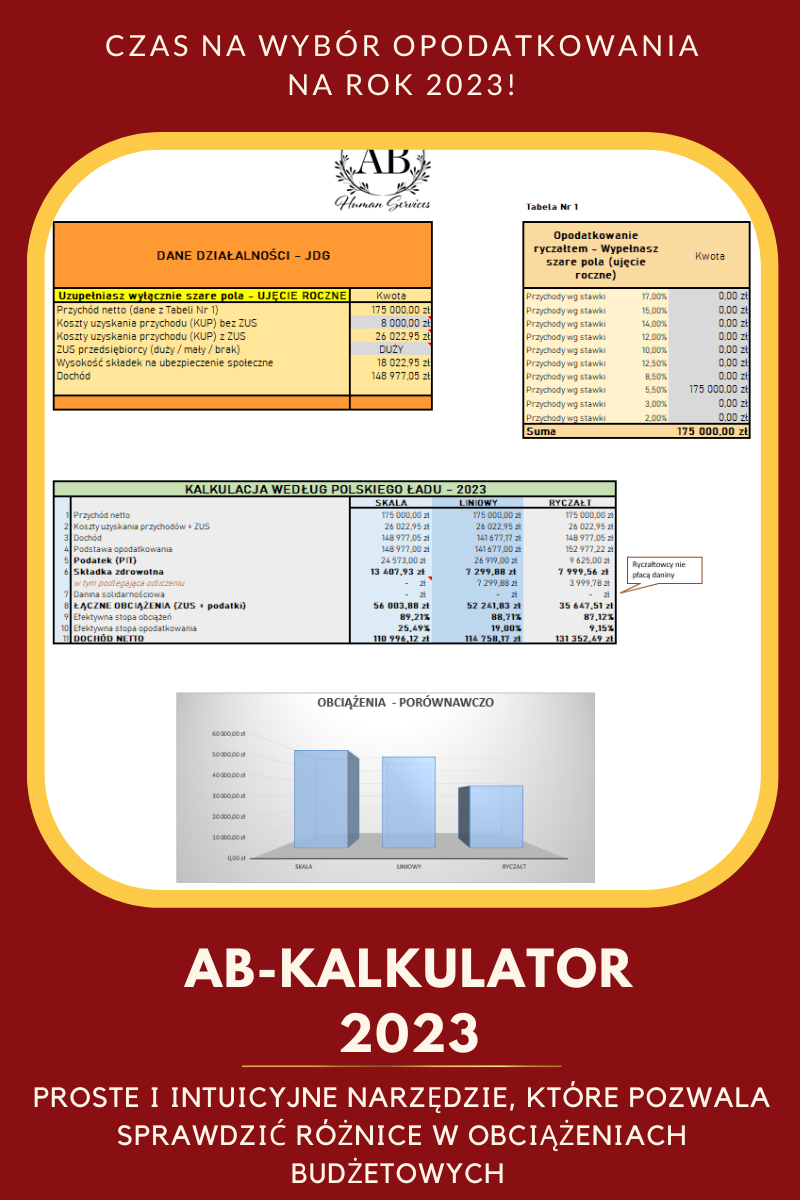

Po trudnym dla wszystkich roku 2022, pełnym obaw i niepewności, nadal nie mamy poczucia bezpieczeństwa i trudno podejmować decyzje, szczególnie te kluczowe dla naszej działalności. Wybór opodatkowania to wcale nie jest prosta sprawa. Poziom cen z jakimi przyszło nam się zmierzyć w codziennym życiu, niebagatelne wzrosty rok do roku,

a właściwie miesiąc do miesiąca, sprawiają, że obawiamy się czy udźwigniemy daniny jakimi nas obciąża władza naszego ojczystego kraju. Ucieczka od nadmiernych obciążeń jest dziś nie tylko pożądana, ale i konieczna. Aby przetrwać nadchodzący rok, który jest kontynuacją trwającego od jakiegoś czasu kryzysu, musimy szukać oszczędności. Nie wystarczy zmiana nawyków żywieniowych, nie tylko nasze żołądki i potrzeby naszych rodzin muszą się skurczyć, budżet państwa nie uniknie współuczestniczenia w ogólnonarodowym odchudzaniu. Polscy przedsiębiorcy odchudzą budżet na tyle na ile będą mogli i jednocześnie na ile pozwolą im polskie przepisy podatkowe.

Podjęcie decyzji może ułatwić prosty kalkulator obciążeń podatkowo-składkowych, który wystarczy uzupełnić danymi z działalności za rok 2022, by oszacować ile wydamy z zarobionych kwot na składki ZUS i podatek. Wynik końcowy obliczeń pokaże nam szacunkowy dochód po uwzględnieniu wszystkich znanych nam kosztów.

W tym roku być może nie będziemy się głowić nad wyborem koloru lakieru do nowego Lexusa, łamać rąk nad cenami paliwa czy przeglądać katalogi dostępnych aut na kolejny rok, zostawiając sobie na przeczekanie skromne środki transportu, ale oszczędzając ciężko zarabiane pieniądze, uda nam się przetrwać kolejny ciężki rok i wystartować w lepszą przyszłość – katalogi na kolejny rok z pewnością będą obfitowały w cud techniczne nowinki, więc warto czekać!

Jeśli szukasz prostego narzędzia wyboru w postaci kalkulatora to właśnie go znalazłeś! Symboliczna cena zakupu w kwocie 14,99 zł zakłada już Waszą chęć do oszczędzania!

Wydruk Umowy Zlecenia wraz z załącznikami w kilka kliknięć? Jasne, że tak!

W dobie wiecznego niedoczasu każde narzędzie przyspieszające pracę jest dla nas korzyścią, którą liczymy ilością czasu, jaki pozostaje dla nas. Mamy go zbyt mało, więc szukamy rozwiązań ułatwiających wszelkie czynności.

Z tej właśnie potrzeby powstał plik Excela, który pozwala generować Umowę Zlecenie wraz z załącznikami. W pliku zastosowano rozwiązania pozwalające wydrukować komplet druków obowiązujących przy zawieraniu umowy, jak również pojedyncze pliki.

Istnieje możliwość rozszerzenia funkcjonalności pliku pod konkretne potrzeby.

Kontakt w sprawie zakupu: info@ab-house.pl

27 listopada 2020 roku w Monitorze Polskim ukazało się

obwieszczenie Ministra Finansów, Funduszy i Polityki Regionalnej z dnia 05 listopada

2020 roku w sprawie stawek karty podatkowej i kwoty, do której można wykonywać

świadczenia przy prowadzeniu niektórych usług, z wyjątkiem świadczeń dla

ludności, oraz kwartalnych stawek ryczałtu od przychodów proboszczów i wikariuszy,

obowiązujących w 2021 roku.

W części VIII obwieszczenia pojawiła się tabela, która w ostatnich dnia wzbudziła

wielkie zainteresowanie i pojawiło się wiele pytań w odniesieniu do lekarzy i

pielęgniarek, którzy do końca roku 2020 nie mogli skorzystać z opodatkowania w

formie karty podatkowej. Zmiana interpretacji wolnego zawodu pozwala na

skorzystanie z tej formy opodatkowania znacznej liczbie podatników.

Wolne zawody – świadczenie usług w zakresie ochrony zdrowia ludzkiego

| Lp. | Rodzaj wykonywanego zawodu | Liczba godzin przeznaczonych na wykonywanie zawodu miesięcznie | Stawka |

| 1 | Lekarz i lekarz stomatolog |

do 48 powyżej 48 do 96 powyżej 96 |

16,30 zł

za każdą godzinę 782,40 zł + 21,70 zł za każdą godzinę ponad 48 1824,00 zł |

| 2 | Felczer | 4,90 zł za każdą godzinę | |

| 3 | Technik dentystyczny |

do 24 powyżej 24 do 96 powyżej 96 |

14,30 zł

za każdą godzinę 343,20 zł +18,60 zł za każdą godzinę ponad 24 1682,40 zł |

| 4 | Pielęgniarka, położna | 1,70 zł za każdą godzinę |

Stawka dotyczy również wykonywania zawodu przy zatrudnieniu jednej pomocy fachowej lub przyuczonej (np. asystentki).

Stawka nie dotyczy działalności prowadzonej w formie spółki cywilnej osób fizycznych.

Zmiana definicji wolnego zawodu od 1 stycznia 2021 roku obejmuje pozarolniczą działalność gospodarczą wykonywaną osobiście przez:

Dopuszczalne jest więc zatrudnianie np. asystentki (pomoc fachowa).

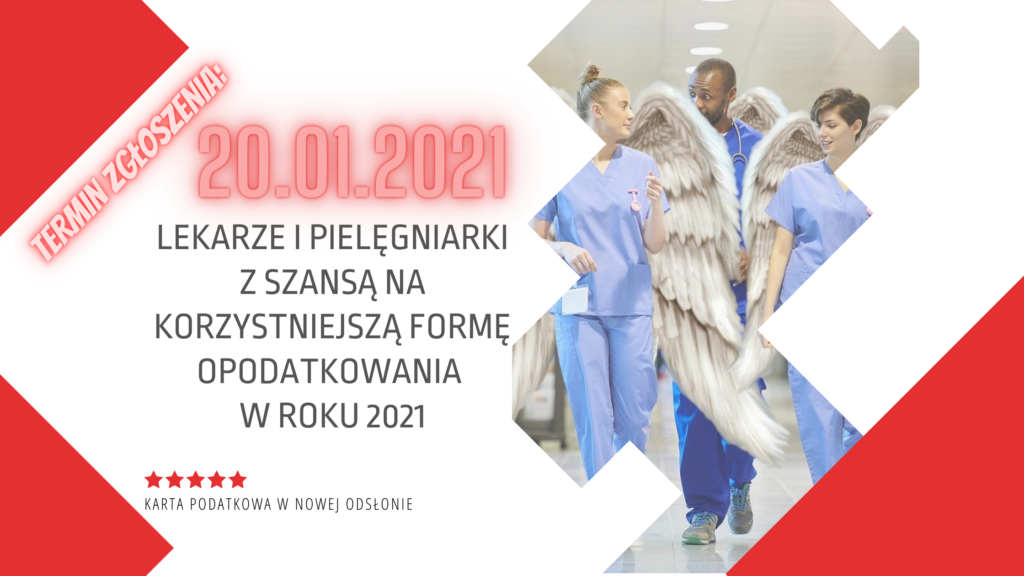

Pozostało niewiele ponad 24 godziny by osoby objęte zmienioną definicją wolnego zawodu mogły zmienić formę opodatkowania.

Co należy zrobić?

Zgłaszamy zmianę w CEiDG i składamy do urzędu skarbowego wniosek o zastosowanie opodatkowania w formie karty podatkowej (PIT-16). Termin upływa jutro o północy tj. 20.01.2021 roku.

Zmiany w CEiDG można dokonać online logując się na portalu za pomocą profilu zaufanego lub certyfikatu (podpisu kwalifikowanego) – wymagana jest rejestracja, której dokonujemy z pomocą profilu zaufanego.

PIT-16 można wysłać elektronicznie z pomocą systemu e-Deklaracje lub za pośrednictwem Portalu Podatkowego.

Złożenie PIT-16 przez Portal Podatkowy możliwe jest z poziomu strony, która przeprowadza przez proces wypełnienia formularza w sposób bardzo prosty i intuicyjny. Dokument podpisać można kwotą przychodu z zeznania rocznego za rok 2019.

Dla znacznej części lekarzy i pielęgniarek karta podatkowa to bardzo korzystna opcja. Należy jednak każdy przypadek rozpatrywać odrębnie, mając na względzie również potencjalne plany rozwojowe czy inwestycyjne podatnika. Zainteresowani mają ledwo jeden dzień na omówienie tematu z doradcą podatkowym lub ewentualną konsultację z księgową, która może pomóc dokonując technicznych wyliczeń szacunków podatkowych na podstawie zaksięgowanego roku 2020. Kalkulacja taka może być pomocna podczas rozmowy z doradcą podatkowym, która dzięki temu będzie trwała krócej (DP otrzyma gotowe zestawienie interesujących go danych) i większa liczba osób zainteresowanych będzie miała szansę upewnić się czy może skorzystać z opodatkowania w formie karty podatkowej i czy to jej się opłaci. Nadmienić należy, że przy tej formie opodatkowania zakres usług księgowych znacznie się zmniejsza. Oczywiście każdy medal ma dwie strony, więc i tutaj nie jest inaczej. Księgowi będą zarabiać mniej, ponieważ zmieni się im portfel klientów, jednak patrząc na to od strony efektów długofalowych – bycie profesjonalnym i rzetelnym zawsze opłaci się bardziej. Klienci z pewnością docenią to, że księgowa dba o ich interes ekonomiczny. To się zawsze przekłada na korzyści, których początkowo można nie dostrzec. Dla osób, które będą chciały skorzystać na tej zmianie ważne będzie także to, że poza zmniejszeniem obciążeń podatkowych zyskują również na obsłudze księgowej, która będzie ich kosztować dużo mniej niż obecnie.

Zmianę formy opodatkowania należy dobrze przemyśleć, więc 20 stycznia 2021 roku zapowiada się dużym natężeniem ruchu u doradców podatkowych oraz w biurach księgowych.

Zgodnie z objaśnieniami MF, definicje każdego z powyższych rodzajów usług znajdują się w:

– ustawie o podatku od towarów i usług

– rozporządzeniach.

Brak jest definicji usług o charakterze niematerialnym. W efekcie każdą z usług należy rozumieć względnie szeroko, uwzględniając zakres faktycznie świadczonej usługi. Stosując PKWiU 2008-2015, podatnik musi oznaczać GTU 12 następujące rodzaje świadczonych usług:

I. doradcze (w tym doradztwo prawne i podatkowe, doradztwo związane z zarządzaniem):

II. księgowe: 69.20.2

III. prawne: 69.1

IV. zarządcze:

Przy usługach kompleksowych należy postępować podobnie jak w sytuacji rozliczeń stawek VAT czy stosowania mechanizmu podzielonej płatności – tzn. sztuczne wprowadzenie usługi kompleksowej będzie błędem i nie będzie uznane za prawidłowe (konieczność oznaczenie GTU).

Usługi kompleksowe nie będą oznaczane GTU jeśli podstawową usługą będzie usługa inna niż wskazana w GTU 12 i usługi te są ze sobą na tyle ściśle związane, że nie mogą nierozerwalnie funkcjonować (np. usługa budowlana z doradztwem w zakresie budowy).

W przypadku usługi składającej się z dwóch lub kilku usług połączonych w sposób sztuczny lub z możliwością ich osobnego świadczenia – należy oznaczać je GTU ale również stosować oznaczenie osobnych transakcji na fakturze (np. usługa gastronomiczna łącznie ze szkoleniem w dziedzinie IT).

W przypadku podatnika prowadzącego działalność objętą kodem klasyfikacyjnym o dwóch różnych rodzajach usług, przy czym nie wykonującego usługi wskazanej powyżej, nie ma podstawy do stosowania GTU. Przykładem tutaj będzie biuro kadrowe, które świadczy usługę przygotowania deklaracji podatkowej rozliczanych u nich osób. Usługa rozliczana będzie według PKWiU 69,20.3.2 – Usługi doradztwa podatkowego i przygotowywania deklaracji podatkowych, dla osób indywidualnych, ale biuro nie świadczy doradztwa a wyłącznie usługę poboczną do doradztwa. W tym przypadku GTU nie jest wymagane.

Dostawa napojów alkoholowych – alkoholu etylowego, piwa, wina, napojów fermentowanych i wyrobów pośrednich, w rozumieniu przepisów o podatku akcyzowym. Oznaczenie GTU_01 dotyczy dostaw towarów: napojów alkoholowych – alkoholu etylowego, piwa, wina, napojów fermentowanych i wyrobów pośrednich, w rozumieniu przepisów o podatku akcyzowym.

Problemem może stać się dostawa towarów, bazujących na alkoholu etylowym. Klasyfikacja CN wskazuje, że kodem CN 2207 (alkohol etylowy) oznaczać należy określone produkty również w sytuacji, gdy alkohol jest wyłącznie składową tego produktu (w stopniu wskazanym poniżej w treści).

Uznać trzeba, że kod GTU stosować należy do dostaw alkoholi, a nie produktów z zastosowaniem alkoholu, niemniej w konkretnych przypadkach może to być problemem i może powodować konieczność zastosowania GTU. Oznaczenie dotyczy zatem wyłącznie dostaw.

W przypadku tego rodzaju dostaw, w których elementem większego towaru znajdzie się napój alkoholowy jako element większego towaru – obowiązkowe jest oznaczenie dostawy GTU o ile kodowanie CN w połączeniu z definicją towaru – uzna towar za alkohol etylowy. Jeżeli natomiast stanowi on składnik produktu lecz zgonie z kodowaniami CN nie da się uznać go za alkohol etylowy (np. alkohol w niewielkim zakresie wykorzystany do przygotowania ciasta) GTU nie wystąpi. Dodatkowo stosując GTU należy brać pod uwagę, że oznaczamy nim dostawy napojów alkoholowych – oznaczałoby to, że jakiekolwiek towary, w których znajduje się alkohol, ale które nie stanowią napoju (np. ciasto, wyroby cukiernicze, czekoladki) nie powinny być tym GTU oznaczane.

Oznaczanie GTU nie ma zastosowania do:

Gdzie należy zastosować kody GTU?

Definicji alkoholi i produktów alkoholowych objętych GTU 01 poszukiwać należy w ustawie prawo akcyzowe. Oznaczenie, czy wyrób jest czy nie jest objęty GTU będzie wynikał z tych definicji i dodatkowo z kodów klasyfikacji CN, użytych w tych definicjach.

I. Do alkoholu etylowego zalicza się:

II. Piwem w rozumieniu ustawy są wszelkie wyroby objęte pozycją CN 2203 00 oraz wszelkie wyroby zawierające mieszaninę piwa z napojami bezalkoholowymi, objęte pozycją CN 2206 00, jeżeli rzeczywista objętościowa moc alkoholu w tych wyrobach przekracza 0,5% objętości. (art. 94 ust. 1 ustawy z dnia 6 grudnia 2008 r.)

III. Winem w rozumieniu ustawy jest:

IV. Napojami fermentowanymi w rozumieniu ustawy są:

V. Wyrobami pośrednimi w rozumieniu ustawy są wszelkie wyroby o rzeczywistej objętościowej mocy alkoholu przekraczającej 1,2% objętości, lecz nieprzekraczającej 22% objętości, objęte pozycjami CN 2204, 2205 i 2206 00, z wyjątkiem wyrobów określonych w art. 94-96 tj piwa, wina, napojów fermentowalnych, przy czym:

Termin wprowadzenia pierwotnie wyznaczony był na 1 kwietnia 2020 roku. Sytuacja związana z COVID-19 sprawiła, że termin ten odraczano, najpierw na 1 lipca, ostatecznie na 1 października 2020 roku. Tak oto tym sposobem już za kilka dni JPK_VAT z deklaracją zastąpi dotychczasowe deklaracje VAT-7/VAT-7K oraz Jednolity Plik Kontrolny.

Przy czym konieczne będzie także nadawanie nowych kodów GTU dla towarów i usług.

Czym jest JPK_VAT z deklaracją?

JPK_VAT z deklaracją to dokument elektroniczny, który będzie się składał z dwóch części. Pierwsza z nich obejmie ewidencję VAT (zestawienie zakupów i sprzedaży, wynikających z ewidencji VAT przedsiębiorcy za dany okres), a druga deklarację VAT (VAT-7 i VAT-7K).

Do składania JPK_VAT zobowiązani będą wszyscy podatnicy zarejestrowani jako czynni podatnicy VAT za okresy od 1 października 2020 roku (czyli małe, średnie i duże przedsiębiorstwa oraz mikroprzedsiębiorcy).

Oznacza to, że za okresy od 1 października 2020 roku nie będzie już możliwości składania deklaracji VAT-7 i VAT-7K w inny sposób niż przez JPK_VAT.

JPK_VAT, zawierający część ewidencyjną i deklaracyjną, dotyczyć będzie rozliczeń VAT dokonywanych obecnie w deklaracji VAT-7 i VAT-7K.

Nie będzie natomiast dotyczyć skróconej deklaracji VAT w zakresie usług taksówek osobowych opodatkowanych ryczałtem (VAT-12), jak również pozostałych deklaracji podatkowych, do których będą mieć zastosowanie dotychczasowe przepisy (np. VAT-8, VAT-9M, VAT-10 czy VAT-14).

Co będzie zawierać JPK_VAT?

Praca z JPK_VAT

Przedsiębiorca przygotuje i wyśle tylko jeden plik, który będzie zawierać część ewidencyjną oraz deklaracyjną.

Plik ten składany będzie wyłącznie w wersji elektronicznej za okresy miesięczne – do 25. dnia miesiąca za miesiąc poprzedni (chyba, że 25. dzień miesiąca wypada w sobotę lub dzień ustawowo wolny od pracy, wtedy termin przesuwa się na pierwszy dzień roboczy).

Obowiązywać będą dwa warianty JPK_VAT:

1) JPK_V7M – dla podatników, którzy rozliczają się miesięcznie,

2) JPK_V7K – dla podatników, którzy rozliczają się kwartalnie.

JPK_VAT z deklaracją będzie można podpisać:

– profilem kwalifikowanym (polskim lub innego kraju UE),

– profilem zaufanym,

– danymi autoryzującymi.

ROZLICZENIA KWARTALNE

Podatnicy rozliczający się kwartalnie, zobowiązani do składania JPK_VAT, wypełnią tylko część ewidencyjną za pierwsze dwa miesiące każdego kwartału. Natomiast po zakończeniu kwartału wypełnią część ewidencyjną za trzeci miesiąc kwartału oraz część deklaracyjną JPK_VAT za cały kwartał.

Co ułatwi JPK_VAT?

Jaki był cel wprowadzenia JPK_VAT?

Celem było uproszczenie raportowania VAT. W praktyce jednak to co miało być uproszczeniem, okazuje się nie lada wyzwaniem dla podatników.

Wiąże się to z szeregiem zmian, a w szczególności koniecznością dostosowania ich systemów księgowych.

W nowym JPK_VAT pojawią się nowe oznaczenia liczbowe i literowe.

Nowe kody GTU dla towarów i usług

Kluczową zmianą jest nałożenie na podatników obowiązku weryfikacji sprzedawanych towarów oraz świadczonych usług pod kątem ich przynależności do jednej z trzynastu grup towarowo-usługowych (GTU).

W sytuacji, gdy towar lub usługa będzie należeć do jednej z nich, podatnik będzie zobligowany do przypisywania im właściwego kodu GTU w nowym JPK_V7M/JPK_V7K.

Z przepisów wynika, że dla wybranych towarów zostały przewidziane oznaczenia od „01” do „10”, zaś dla wybranych usług – oznaczenia od „11” do „13”.

Obowiązek oznaczania sprzedaży nowymi kodami ma dotyczyć sprzedawców. Nabywcy towarów i usług nie będą obowiązani wskazywać powyższych oznaczeń w przesyłanych plikach JPK_VAT.

Pamiętać trzeba, że oznaczanie GTU należy stosować jedynie do krajowych i transgranicznych dostaw towarów i świadczonych usług.

Gdzie umieszczać kody GTU?

Przepisy prawa nie nakazują umieszczania kodów GTU na fakturach, jednak takie postępowanie będzie korzystne zarówno dla przedsiębiorców, jak i obsługujących księgowych.

Ze względu na brak dogłębnej wiedzy dotyczącej specyfiki sprzedawanych towarów i usług przez obsługiwanych przedsiębiorców, prawidłowe wytypowanie kodu GTU przez biuro rachunkowe może być bardzo utrudnione, a czasami wręcz niemożliwe. Dlatego dla własnego bezpieczeństwa, w celu wyeliminowania ewentualnej pomyłki, warto samodzielnie opisywać faktury sprzedażowe nowymi kodami GTU.

Tym bardziej, że biuro rachunkowe nie będzie w stanie oznaczyć transakcji powiązanych, nie posiadając wiedzy na temat powiązań rodzinnych pomiędzy kontrahentami, a to także trzeba będzie raportować w JPK_VAT.

Co w przypadku podania błędnego kodu GTU?

W przypadku zastosowania błędnego kodu GTU Ministerstwo Finansów radzi, by korekty dokonywać na dwa sposoby.

Jak twierdzi Ministerstwo Finansów, dokonując korekty korzystając z powyższych instrukcji można korygować błąd w zaksięgowaniu faktury niezależnie od tego, w ilu oznaczeniach GTU go popełniono. Co więcej, w przypadku zmiany, która nie wpływa na część deklaracyjną, wystarczy korekta samej części ewidencyjnej.

Obowiązek oznaczania sprzedaży specjalnymi kodami GTU budzi wiele obaw wśród przedsiębiorców. Kody te zostały przez Ministerstwo Finansów podzielone według grup ryzyka wystąpienia nadużyć bądź oszustw podatkowych.

Choć grup kodów GTU jest tylko 13, to nadal stanowią one dla przedsiębiorców dużą trudność w zakresie oszacowania, do jakiej grupy transakcji należy zaliczyć prowadzoną sprzedaż.

Jest to bardzo istotne, bowiem od tego zależy numer kodu GTU, jaki będzie trzeba umieścić w pliku JPK_VAT.

Ze względu na to, że ustawodawca obowiązek samodzielnego wyznaczenia odpowiedniego kodu GTU zrzucił bezpośrednio na przedsiębiorców, którzy jak twierdzi Ministerstwo najlepiej znają specyfikę dokonywanych transakcji, pojawiło się wiele apeli kolejnego przesunięcia terminu wprowadzenia zmian w JPK.

Problemem jest tutaj duże prawdopodobieństwo niewykonania obowiązków przez podatników, a doradcy podatkowi i biura rachunkowe, które obsługują rozliczenia VAT nie będą miały danych pozwalających na sporządzenie deklaracji według nowo wprowadzonych przepisów. Jak będzie okaże się w pierwszym miesiącu składania deklaracji czyli już w listopadzie przy rozliczaniu miesiąca października.

Nie każda transakcja powinna zostać oznaczona kodem GTU. Oznaczenia dostaw i towarów i świadczenia usług nie dotyczą zbiorczych informacji o sprzedaży ewidencjonowanej przy użyciu kasy rejestrującej oraz zbiorczych informacji o sprzedaży nieudokumentowanej fakturami oraz nieobjętej obowiązkiem prowadzenia ewidencji sprzedaży przy użyciu kasy rejestrującej.

Oznaczeń dostaw towarów i świadczenia usług nie należy stosować także do transakcji zakupu skutkujących pojawieniem się podatku należnego (np. WDT, import usług).

Oznacza to, że nowym oznaczeniem GTU nie będą objęte:

Brak oznaczenia symboli GTU w JPK_V7M lub JPK_V7K powodować może wezwanie do uzupełnienia pliku JPK zagrożone sankcją grzywny 500 zł za każde uchybienie.

Wykaz kodów znajdziesz tutaj.

GTU 01

Dostawa napojów alkoholowych – alkoholu etylowego, piwa, wina, napojów fermentowanych i wyrobów pośrednich, w rozumieniu przepisów o podatku akcyzowym.

Opis tutaj.

GTU 02

Dostawa towarów, o których mowa w art. 103 ust. 5aa ustawy o VAT, tj.:

GTU 03

Dostawa oleju opałowego w rozumieniu przepisów o podatku akcyzowym oraz olejów smarowych, pozostałych olejów o kodach CN od 2710 19 71 do 2710 19 99, z wyłączeniem:

GTU 04

Dostawa wyrobów tytoniowych, suszu tytoniowego, płynu do papierosów elektronicznych i wyrobów nowatorskich, w rozumieniu przepisów o podatku akcyzowym.

GTU 05

Dostawa odpadów – wyłącznie określonych w poz. 79-91 załącznika nr 15 do ustawy o VAT. Oznacza to, że GTU zawiera następujące towary:

GTU 06

Dostawa urządzeń elektronicznych oraz części i materiałów do nich, wyłącznie określonych w poz. 7-9, 59-63, 65, 66, 69 i 94-96 załącznika nr 15 do ustawy. Oznacza to, że GTU zawiera następujące towary:

GTU 07

Dostawa pojazdów oraz części samochodowych o kodach wyłącznie CN 8701 – 8708 oraz CN 8708 10, tzn.:

GTU 08

Dostawa metali szlachetnych oraz nieszlachetnych – wyłącznie określonych w poz. 1-3 załącznika nr 12 do ustawy oraz w poz. 12-25, 33-40, 45, 46, 56 i 78 załącznika nr 15 do ustawy.

Oznacza to, że GTU zawiera następujące towary:

GTU 09

Dostawa leków oraz wyrobów medycznych – produktów leczniczych, środków spożywczych specjalnego przeznaczenia żywieniowego oraz wyrobów medycznych, objętych obowiązkiem zgłoszenia, o którym mowa w art. 37av ust. 1 ustawy z dnia 6 września 2001 r.

– Prawo farmaceutyczne (Dz. U. z 2019 r. poz. 499, z późn. zm.).

GTU 10

Dostawa budynków, budowli i gruntów.

GTU 11

Świadczenie usług w zakresie przenoszenia uprawnień do emisji gazów cieplarnianych, o których mowa w ustawie z dnia 12 czerwca 2015 r. o systemie handlu uprawnieniami do emisji gazów cieplarnianych (Dz. U. z 2018 r. poz. 1201 i 2538 oraz z 2019 r. poz. 730, 1501 i 1532).

GTU 12

Świadczenie usług o charakterze niematerialnym – wyłącznie:

GTU 13

Świadczenie usług transportowych i gospodarki magazynowej – Sekcja H PKWiU 2015 symbol ex 49.4, ex 52.1