Dostałam czkawki ze śmiechu. Więcej – dobrze, że tylko czkawki a nie zaparcia! Nowy klient prowadzony od A do Z, czyli od momentu podjęcia decyzji o założeniu działalności. Po rejestracji cała korespondencja urzędowa słana pod adres pełnomocnika czyli do mnie. Najwygodniejsza forma w przypadku klientów, którzy pracują poza granicami kraju. Dziś w poczcie pismo powitalne od Zakładu Ubezpieczeń Społecznych. No cieszą się…wiemy oczywiście dlaczego. Ale w obliczu tego co wyczyniają mało mnie śmieszy ta forma powitania.

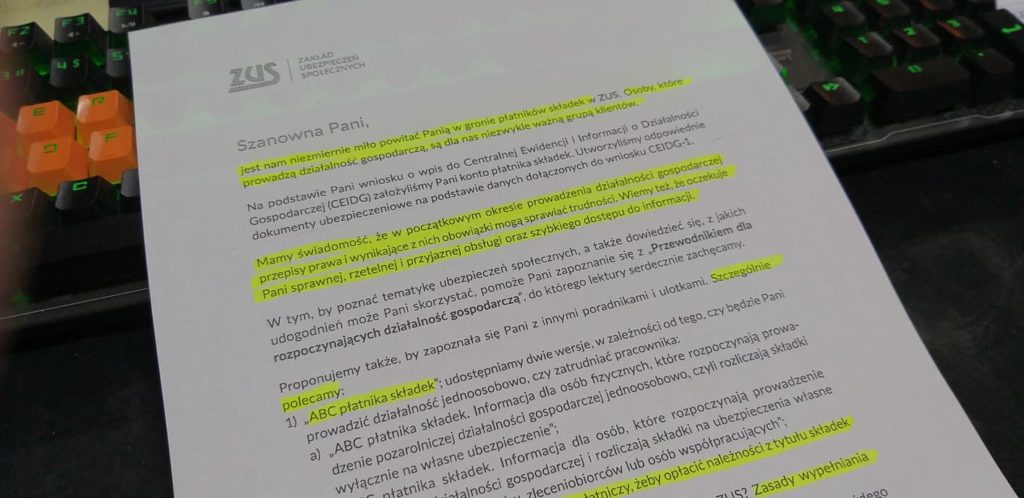

Pierwsze zdanie daje jasne przesłanie. Oczywista oczywistość: „Szanowna Pani, jest nam niezmiernie miło powitać Panią w gronie płatników składek w ZUS.” Tak więc drogi Przedsiębiorco – jesteś płatnikiem i ZUS już Cię „kocha” od pierwszego dnia Twojej działalności.

Drugie zdanie zdaje się być przepełnione sarkazmem: „Osoby, które prowadzą działalność gospodarczą, są dla nas niezwykle ważną grupą klientów.”

Really? W kontekście pierwszego zdania – jasne. Nie może być inaczej. W końcu ZUS kasy nie ma i liczy na każdą „zrzutkę” czyli składki przedsiębiorców.

Punktuję zdanie po zdaniu co też Król ZUS chce, a właściwie czego oczekuje. Bo przecież każdy wie, że raczej dawać nic nie chce. I nie pomyliłam się! Przynajmniej w moim odczuciu.

„Mamy świadomość, że w początkowym okresie prowadzenia działalności gospodarczej przepisy prawa i wynikające z nich obowiązki mogą sprawiać trudności. Wiemy też, że oczekuje Pani sprawnej, rzetelnej i przyjaznej obsługi oraz szybkiego dostępu do informacji.” – Gdzie ja tu widzę ironię? Czy ktoś jeszcze poza mną widzi w tym ten sam przekaz, który ukazuje się moim oczom?

Sprawna, rzetelna i przyjemna obsługa…ha…dobre! Nic, że trzeba „przewisieć” na infolinii czasami godziny. Nic, że co urzędnik to inne zdanie. Nic, że na zapytania nie odpowiadają w terminie 30 dni. Nic, że przeciągają najprostsze sprawy i nie są chętni do udzielania informacji w zakresie toczących się spraw i podejmowanych przez nich działań. A przecież jako płatnik czy ubezpieczony, każdy z nas ma do tego pełne prawo, by zapoznać się z dokumentacją na każdym etapie postępowania. A może jednak nie??

Na razie to z tego zdania wynika dokładnie to jest faktem potwierdzonym – PRZEDSIĘBIORCO MASZ OBOWIĄZKI! O prawach w powitaniu mowy nie ma.

Najwięcej powiedzieć o tym można w odniesieniu do działań jakie ZUS uskutecznia wobec prowadzących działalność kobiet, na szeroką skalę prowadząc kampanię udowadniania fikcyjności działalności czy pozorności zatrudnienia – jak tylko przychodzi do wypłacania zasiłków. Zasiłków, które teoretycznie są należne, bo przecież opłacanie składek niesie za sobą określone prawa. ZUS ma te prawa co najwyżej w nosie, bo skala problemu pokazuje, że my przedsiębiorcy jesteśmy do płacenia. Nie należy nam się nic poza instrukcjami jak wypełniać swoje obowiązki. Jak wypełniać druczki czyli dokumenty płatnicze.

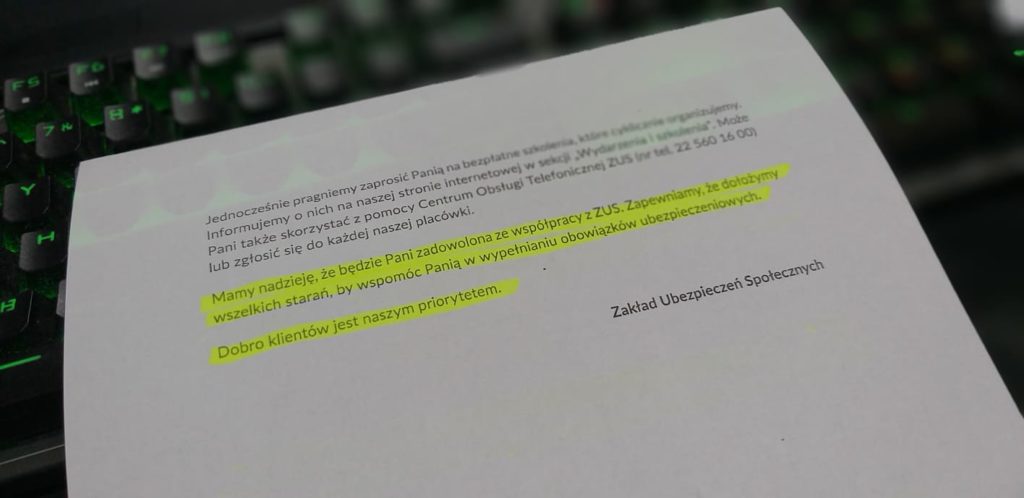

A na końcu mają czelność wyrażać nadzieję, że „będzie Pani zadowolona„! Nosz jasna Twa mać! Naprawdę? JESTEM wręcz przeszczęśliwa z kolejnych obowiązków. Bez praw. Za to z obawą i pewnością, że jak przyjdzie walczyć z chorobą to i ZUS swoje dołoży i przyjdzie toczyć walkę na wielu polach. Często bez środków do życia w okresie toczących się sporów. To dotknęło już tysięcy osób, dotknie jeszcze więcej, a zusowski trefniś rozsyła żałosne powitanie.

Kroplą w czarze goryczy jest ostatnie zdanie tego listu miłosnego: „Dobro klientów jest naszym priorytetem.” Śmiechłam, a doczytawszy do końca, musiałam przyznać, że poziom żenady jest zbyt wielki by nie wylać tego tutaj.

Jakie Wy dostajecie „listy miłosne” od Króla ZUSa?